¿Las donaciones con fines ambientales son deducibles en el impuesto a la renta? / II parte

martes

13 de noviembre, 2018

Foto: SPDA.

El abogado de la SPDA analiza, en una segunda entrega, cómo las donaciones con fines ambientales son deducibles en el impuesto a la renta, para el caso de donaciones a entidades públicas. En un primer análisis se refirió a diversas entidades ambientales sin fines de lucro, como asociaciones o fundaciones.

Escribe Carlos Trinidad Alvarado

Programa de Biodiversidad y Pueblos Indígenas

(@cetrinidad)

Donaciones a entidades públicas ambientales

1. Introducción

Uno de los criterios clave a tomar en cuenta para promover las donaciones empresariales en intervenciones ambientales es la necesidad de asegurar el cumplimiento de sus objetivos. Vale decir: garantizar que esta intervención puede ser adecuada, efectiva y contar con un sistema de rendición de cuentas y evaluación posterior eficaz. Y para esto son importantes la capacidad financiera e institucional, así como la transparencia organizacional de la entidad beneficiaria (Turitz y Winder, 2008, 321).

Las entidades públicas podrían garantizar estos requerimientos por varias razones: están obligadas a rendir cuentas y a visibilizar su presupuesto, cuentan con sistemas públicos de monitoreo y accountability y, a su vez, gran parte de sus acciones se enmarcan en estrategias de ejecución de gasto público en base a resultados.

Sin embargo, hay un segundo elemento que puede ser clave para canalizar financiamiento privado con fines ambientales a favor de agencias ambientales: en el Perú, las donaciones a favor de entidades públicas son gastos deducibles en la determinación del Impuesto a la Renta (IR).

Este incentivo tributario se encuentra regulado por el inciso x) del artículo 37º de la Ley del IR y el inciso s) del artículo 21º del Reglamento de la Ley del IR, en los términos siguientes:

2. Elementos característicos

¿A favor de qué entidades públicas debe hacerse la donación para que sea deducible?

Estas donaciones deben hacerse en favor de entidades y dependencias del Sector Público Nacional[1], las que de acuerdo al reglamento del IR son, entre otras, las siguientes:

- El Gobierno Central.

- Los Gobiernos Regionales.

- Los Gobiernos Locales.[2]

Así, a modo de ejemplo, una donación en favor del Ministerio del Ambiente o del Servicio Nacional de Áreas Naturales Protegidas por el Estado (SERNANP) podría ser deducible en la determinación del IR. En esa misma línea, si una empresa financia, por medio de donaciones, la compra de equipos para acciones de monitoreo y vigilancia de un área de conservación regional, podría utilizar el importe invertido en estos equipos como gasto deducible.

Además, estas entidades públicas no necesitan de una validación especial para calificar como una entidades perceptoras de donaciones, pues cuentan con esta calificación de forma permanente.[3]

¿Cómo se deben acreditar estas donaciones?

Las empresas donantes podrán acreditar las donaciones realizadas a través de los siguientes documentos:

- Un acta de entrega y recepción del bien donado y

- Una copia autenticada de la resolución correspondiente que acredite que la donación ha sido aceptada.[4]

Al respecto, la normativa de presupuesto público[5] ha dispuesto que las resoluciones que acepten donaciones en efectivo deberán ser publicadas en el Diario Oficial El Peruano, siempre que el monto de la donación supere las 5 Unidades Impositivas Tributarias (UIT).[6]

Foto: Thomas Müller / SPDA

¿Cuándo pueden ser deducidas las donaciones?

La donación de bienes podrá ser deducida como gasto en el ejercicio en que se produzca cualquiera de los siguientes hechos:

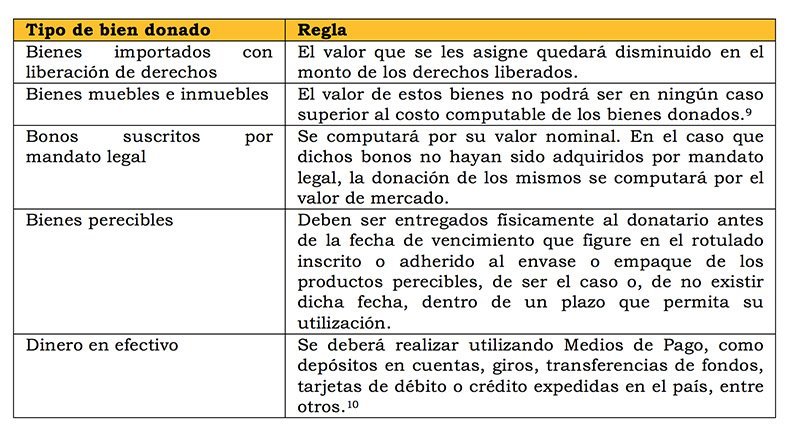

¿Qué reglas deben aplicarse en relación con los bienes donados?

Deben tenerse en cuenta las siguientes reglas en relación con los bienes materia de donación:

¿Existe un límite para esta deducción?

La deducción no podrá exceder del 10% de la renta neta de tercera categoría. Esto quiere decir que solo podrían usar este incentivo las empresas que obtengan renta neta. Así, las empresas que obtengan pérdidas tributarias, por ejemplo, al encontrarse en la etapa preoperativa o en la fase de exploración, no pueden deducir las donaciones que realicen (Trinidad, 2015, 24).

¿La donación está gravada con el IGV? ¿Puedo utilizar el crédito fiscal de los bienes donados?

La donación no está gravada con el IGV y la empresa no pierde el derecho al crédito fiscal que corresponde al bien donado.[11]

¿Qué obligaciones formales tienen las empresas donantes?

Las empresas deberán declarar las donaciones que realicen en el ejercicio en la Declaración Jurada Anual del Impuesto a la Renta correspondiente.

3. A modo de conclusión

Este incentivo tributario puede ser utilizado para canalizar financiamiento en líneas públicas en materia ambiental con brechas financieras importantes, como equipamiento, mobiliario y otro tipo de bienes vinculados con la materia señalada. Sin embargo, uno de los aspectos que deben ser mejorados es la simplificación de los procesos, sobre todo la reducción de los plazos involucrados en la aceptación de las donaciones y la emisión de las resoluciones administrativas.

Bibliografía

TRINIDAD ALVARADO, Carlos

2015 Incentivos fiscales para la conservación: situación actual. Lima: Sociedad Peruana de Derecho Ambiental.

TURITZ Shari y David WINDER

2008 “Recursos privados para fines públicos: los donantes en Brasil, Ecuador y México”. En: SANBORN Cynthia y Felipe PORTOCARRERO. Filantropía y cambio social en América Latina / Filantropía y cambio social en América Latina. Lima, Centro de Investigación de la Universidad del Pacífico; David Rockefeller Center for Latin American Studies.

NOTICIAS RELACIONADAS

<¿Las donaciones con fines ambientales son deducibles en el Impuesto a la Renta? / I parte>

<Aporte por conservación: Las contribuciones para el financiamiento ambiental>

<Crean Patronato del Comité de Gestión de la Reserva Nacional Pacaya Samiria>

<Carlos Trinidad: “La conservación de la diversidad biológica es de necesidad pública”>

[1] Excepto empresas públicas.

[2] Véase el artículo 7º de la Ley del IR y el inciso s) del artículo 21º del Reglamento de la Ley del IR, aprobado por Decreto Supremo 122-94-EF.

[3] Véase el inciso s) del artículo 21º del Reglamento de la Ley del IR.

[4] Este documento deberá contener la siguiente información mínima:

i) Los datos de identificación del donante: nombre o razón social, número de Registro Único de Contribuyente, o el documento de identidad personal que corresponda, en caso de carecer de RUC.

ii) Los datos que permitan identificar el bien donado, su valor, estado de conservación, fecha de vencimiento que figure impresa en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso, así como la fecha de la donación.

[5] Véase el artículo 69º de la Ley N° 28411, Ley General del Sistema Nacional de Presupuesto.

[6] En el caso de montos inferiores, la Resolución se publicará obligatoriamente dentro de los 5 días hábiles siguientes de aprobada, en la página web de la entidad, bajo responsabilidad.

[7] De conformidad con lo dispuesto por el inciso a) del artículo 57º de la Ley del IR, las rentas de la tercera categoría (rentas empresariales) se considerarán producidas en el ejercicio comercial en que se devenguen.

[8] Adicionalmente, en el documento se dejará constancia de la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso.

[9] Véase el artículo 21º de la ley del IR al respecto.

[10 De conformidad con lo establecido en el artículo 3 de la Ley Nº 28194.

[11] Véase el inciso k del artículo 2º de la Ley del IGV.

Noticias relacionadas

No existen noticias relacionadas