OEFA y la nueva metodología para el cálculo de multas en el sector ambiental: ¿en qué consiste?

- Conoce cómo se aplicará la nueva “Metodología para el cálculo de multas y aplicación de los factores de graduación de multas”, que entró en vigencia el 28 de marzo de 2026.

jueves

16 de abril, 2026

Foto: OEFA

Mediante la Resolución de Consejo Directivo 00005-2026-OEFA/CD, publicada el 27 de marzo, el Organismo de Evaluación y Fiscalización Ambiental (OEFA) aprobó la nueva “Metodología para el cálculo de multas y aplicación de los factores de graduación de multas”. Esta nueva metodología reemplaza a la aprobada por la Resolución de Presidencia del Consejo Directivo 0035-2013-OEFA/PCD y modificatorias.

La metodología de OEFA regula los criterios para el cálculo de multas y la aplicación de factores de graduación de las infracciones con sanción pecuniaria. Involucra a toda persona natural o jurídica, pública o privada que desarrolla una actividad bajo la competencia del OEFA, aun cuando no cuente con permisos, autorizaciones ni títulos habilitantes para el ejercicio de sus actividades.

Desde la SPDA, enviamos aportes al proyecto de reglamento, a fin de incorporar un factor de graduación relacionado con la protección de ecosistemas frágiles, así como propuestas para esclarecer conceptos, tales como el impacto ambiental negativo significativo y la estimación del riesgo ambiental.

Conceptos básicos

Para calcular una multa, se toma en cuenta el “beneficio ilícito” (B) sobre la “probabilidad de detección” (p), multiplicado por los “factores para la graduación de multa que no se encuentran relacionados con el análisis de las características del impacto ambiental” (F). En caso de que existieran impactos negativos, se suman los “factores para la graduación de multas asociados con las características del impacto ambiental” (I).

El beneficio Ilícito es el beneficio obtenido o que espera obtener el infractor al no cumplir una obligación ambiental fiscalizable; es decir, lo que percibe, percibiría o pensaba percibir el administrado cometiendo la infracción (ingresos ilícitos), así como lo que ahorra, ahorraría o pensaba ahorrar cometiendo la infracción (costo evitado o postergado). El beneficio ilícito debe incluir necesariamente todos los conceptos que puedan representar un beneficio o ventaja para el infractor al incumplir la norma ambiental y/o afectar el ambiente.

La probabilidad de detección es la posibilidad, medida en términos porcentuales, de que la comisión de una infracción sea detectada por la autoridad administrativa. La probabilidad de detección es una función inversamente relacionada con el costo de su detección.

Una probabilidad de detección “muy alta” implica casos cuyos costos de detección son muy bajos, tales como incumplimientos formales, información contenida en reportes de monitoreo o los eventos autorreportados. La probabilidad “alta” abarca infracciones detectadas en el marco de una supervisión especial. Por otra parte, una probabilidad “media” se da en infracciones cuya detección se realiza en una supervisión regular, requieren estudios de alta complejidad o están en lugares de compleja ubicación. La categoría de probabilidad «baja» se aplica cuando se niega el ingreso de la entidad supervisora o cuando se remite información o documentación falsa.

Foto: OEFA

Por su parte, los factores para la graduación de multas son hechos o circunstancias que se incluyen en la fórmula con el objetivo de que la multa sea proporcional a las circunstancias de cada caso en concreto. Incluyen tanto las circunstancias verificadas que incrementan la gravedad de la infracción como aquellas acciones o condiciones acreditadas por el administrado que justifican la reducción del monto de la multa aplicable.

Son dos tipos de factores para la graduación de multas: (i) factores orientados a identificar las características del impacto ambiental negativo, y (ii) factores no relacionados con las características del impacto ambiental negativo.

Los primeros están compuestos por: el impacto ambiental se genera por uno o más aspectos ambientales (i1), el impacto ambiental incide sobre uno o más componentes ambientales (i2), grado de incidencia en el o los componentes ambientales afectados (i3), según la extensión geográfica (i4), sobre la reversibilidad o recuperabilidad (i5), afectación sobre áreas naturales protegidas o zonas de amortiguamiento o ecosistemas frágiles (i6), afectación de pueblos indígenas u originarios, comunidades campesinas o nativas o pueblos indígenas en situación de aislamiento y contacto inicial según el Ministerio de Cultura (i7), afectación a la salud de las personas (i8) y adopción de medidas (i9).

Dentro de los segundos, contamos con reincidencia en la comisión de la infracción (f1), cumplimiento después del inicio del procedimiento administrativo sancionador de la conducta al ordenamiento jurídico vigente (f2) y la intencionalidad en la conducta del infractor (f3).

Reglas para el cálculo de la multa

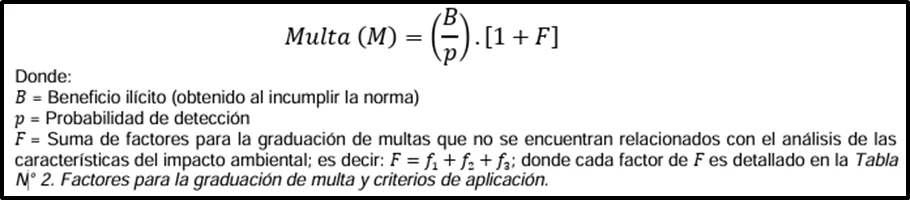

Se cuenta con tres reglas para el cálculo de la multa. La primera fórmula se aplica cuando el incumplimiento es de carácter formal o no genera un impacto ambiental negativo:

Fuente: OEFA, Resolución de Consejo Directivo 00005-2026-OEFA/CD

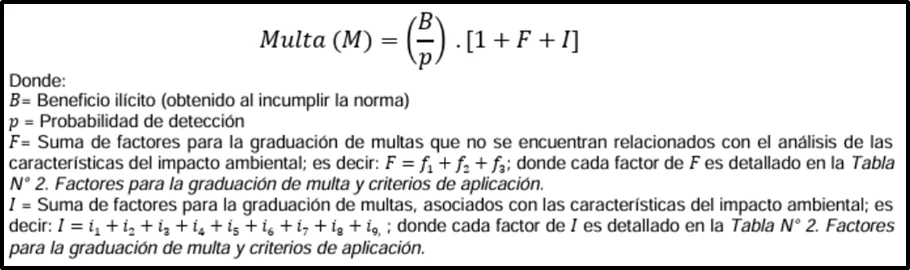

Para los casos en los cuales el incumplimiento haya generado un impacto ambiental negativo, se aplica la segunda fórmula:

Fuente: OEFA, Resolución de Consejo Directivo 00005-2026-OEFA/CD

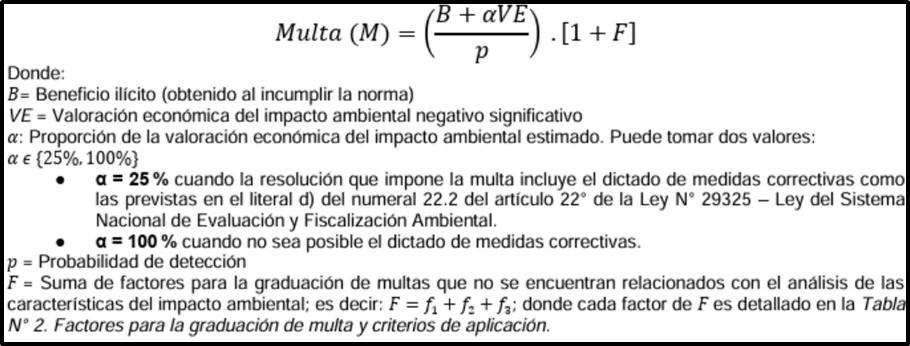

En caso de que el incumplimiento haya generado un impacto ambiental negativo significativo y además se cuente con información suficiente que permita su cuantificación, se aplica la siguiente fórmula:

Fuente: OEFA, Resolución de Consejo Directivo 00005-2026-OEFA/CD

Los cambios en el cálculo de las multas bajo competencia de OEFA

De acuerdo con la exposición de motivos de la norma, se han formulado ajustes para un mejor cálculo de las multas. Las principales modificaciones se relacionan con:

(i) la incorporación del concepto de impacto ambiental negativo en reemplazo del daño ambiental real probado;

(ii) la inclusión de criterios específicos aplicables a entidades públicas que presten el servicio en beneficio de la ciudadanía con imposibilidad de omisión, para exceptuar los costos relacionados con los recursos asignados para la ejecución de inversiones públicas en el marco del Sistema Nacional de Programación Multianual y Gestión de Inversiones, así como los recursos vinculados para la operación y mantenimiento de la infraestructura existente.

(iii) el desarrollo más detallado de las categorías de probabilidad de detección; y

(iv) la consideración de la afectación a ecosistemas frágiles como factor agravante.

En la metodología anterior, el cálculo de la multa exigía la verificación de un daño ambiental real probado; sin embargo, su aplicación presentaba dificultades debido a la falta de claridad en su interpretación. La nueva metodología establece que el cálculo se basa en el impacto ambiental negativo, definido como la alteración desfavorable de uno o más componentes del ambiente ocasionada por una actividad fiscalizable.

A partir de la revisión del proyecto normativo, desde la SPDA, sugerimos que el OEFA incorporara una definición de “impacto ambiental negativo significativo”, dado que este concepto es utilizado en la tercera fórmula de cálculo de la multa. Esta recomendación fue acogida en la versión final, en la cual se precisa que dicho impacto se configura cuando la variable “consecuencia” alcanza un nivel superior a moderado, conforme a la Metodología para la estimación del nivel de riesgo que genera el incumplimiento de las obligaciones fiscalizables, prevista en el Anexo 4 del Reglamento de Supervisión aprobado por Resolución de Consejo Directivo 005-2017-OEFA/CD.

Por último, un aporte de la SPDA -incorporado en la versión final- fue la inclusión de los ecosistemas frágiles en el factor i6 (“afectación sobre áreas naturales protegidas, zonas de amortiguamiento o ecosistemas frágiles”).

Al respecto, el artículo 99 de la Ley General del Ambiente, Ley 28611, establece que las autoridades públicas deben adoptar medidas de protección especial para los ecosistemas frágiles, considerando sus características particulares, su singularidad ecológica y su relación con condiciones climáticas especiales y riesgos de desastres naturales.

Asimismo, los ecosistemas frágiles comprenden desiertos, tierras semiáridas, montañas, pantanos, páramos, jalcas, bofedales, bahías, islas pequeñas, humedales, lagunas altoandinas, lomas costeras, bosques de neblina, bosques relictos, entre otros. Los ecosistemas frágiles deben estar reconocidos en las listas sectoriales correspondientes y ser incluidos en la caracterización de la línea base de un proyecto.

En consecuencia, considerando que los instrumentos de gestión ambiental deben incorporarlos expresamente, y en atención al mandato del artículo 99 de la Ley General del Ambiente, es un criterio objetivo que la afectación a ecosistemas frágiles sea considerada como un factor agravante en el cálculo de las multas.

Una buena señal

La mejora continua de las herramientas de fiscalización debe orientar la actuación de las entidades públicas. En ese sentido, saludamos la iniciativa del OEFA de revisar y fortalecer sus instrumentos normativos.

Finalmente, constituye una buena práctica que el OEFA publique los comentarios recibidos durante los procesos participativos, así como las razones que sustentan su acogimiento o rechazo. Esta práctica se alinea con una gestión ambiental participativa y debería ser replicada por otras entidades como parte de una política de gobierno abierto orientada a promover la transparencia, el acceso a la información, la participación ciudadana, la rendición de cuentas y la integridad.